9月底,俄罗斯天然气工业股份有限公司宣布,将在12月份将“西伯利亚力量”天然气管道(下称中俄东线)的输气量提升至最高水平,按照原计划,中俄东线将在2025年达到380亿每年的输气量,此举意味着中俄东线将会提前达产。

俄对中输气量连年提升 已成为中国重要的气源来源国之一

图表1 2019-2024年中俄东线输气量

数据来源:隆众资讯

2019年12月起,中俄东线部分实现通气,第一年输气量仅有0.05亿方,后随着管道建设不断向南推进,输气能力也相应提升 。随着长江盾构项目的加速推进,中俄东线南段预计将在2024年底提前实现全面贯通。目前,中俄东线黑龙江黑河至江苏泰兴各段管道均已相继投产,并通过与西气东输管道互联互通,实现“北气南下”抵达上海,输气量也由最初的不到1立方米大幅提升至2024年的约300亿立方米。

随着俄气进口量的不断提升,俄罗斯对我国天然气供应的重要性也与日俱增,预计2024年,来自俄罗斯的管道气将会占到我国管道气进口总量的43%左右,俄罗斯成为我国重要的气源来源国之一,未来随着中俄东线满负荷运行,俄气的重要性将会继续提升。

中俄管道气贸易是中俄双赢选择

俄乌冲突之后,欧盟一直在为停止使用俄气做准备,俄罗斯天然气工业股份公司与乌克兰石油天然气公司就俄罗斯天然气经乌克兰输入欧洲所订立的合同将于2024年12月31日到期,乌克兰则表示,乌克兰不会延长与俄罗斯的天然气过境协议。目前,俄罗斯向欧洲出口天然气的管道仅剩两条,其中一条就是通过乌克兰的线路,若这条输气路径遭关闭,俄罗斯向欧洲输送的天然气将几近停滞。

俄罗斯在2023年超过美国和卡塔尔,成为全球最大的天然气出口国,天然气年产量超过6000亿立方米,若欧洲市场需求减少,俄气出口将面临新的局面。虽然俄罗斯宣称,已经将供应的30%至40%天然气从欧洲转发其它市场,但仍有大量天然气需要新的市场消化。除了以LNG形式销售外,管道销售是最稳定、便捷的销售方式,毫无疑问,市场需求巨大的中国是俄气出口的最佳选择。

对于中国来说,“双碳”目标下,天然气作为桥梁能源短期需求巨大,但“富煤贫油少气”的基本国情难以改变,因此,“量大价优”的俄气也成为最佳选择之一,同时,加大俄气进口对于摆脱对澳大利亚等单一国家的能源依赖也有重要意义。因此,中俄天然气贸易是一个双赢的选择。

国内管道天然气供应预期充裕LNG价格稳定性将增强

图表2 国内天然气产量

据来源:国家统计局

2024年,国内天然气产量保持高位,除4月份产量略低于200亿立方米之外,其余各月均保持在200亿立方米以上,截至8月份,统计局数据显示,已经累计较去年同期增产7.03%,预计全年产量增幅在200亿立方米以上。

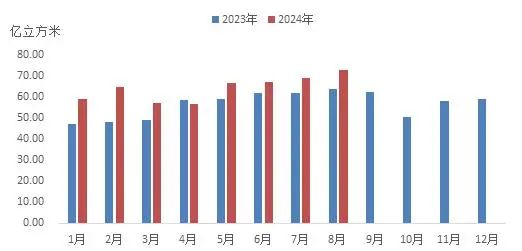

图表3 我国管道气进口量

管道气进口量增幅更加明显,截至到8月,海关数据显示,我国管道气进口总量同比大幅增加14.43%,8月份进口量更是突破了70亿立方米达到历史新高,这部分增量主要来自于中俄东线。

因此,在国内“增储上产”持续推进、管道气进口量进一步增加的预期下,预计今冬国内管道天然气供应量将会更加充裕,用气保障力度更强,预计作为调峰产品的LNG价格波动将会减弱,价格稳定性增强。